内容提要

虽然经济全球化与国家自主权之间的矛盾和冲突日益瞩目,但各界对制度化的国际经贸合作对主权国家的经济政策自主权造成了何种影响仍然莫衷一是。密歇根州立大学Cristina Bodea教授、必赢bwin官网登录入口国际关系系陈佳副教授、密歇根州立大学Andrew Kerner副教授与上海财经大学叶方进副教授在《国际研究季刊》(International Studies Quarterly)2024年第3期发表论文,考查了国际经贸制度中的双边投资条约对东道国政府的财政自主权和收入的影响。论文的研究发现投资条约中的条款和争端解决设计有可能阻碍了发展中国家政府对跨国企业的征税并显著减少了这些国家的财政收入。该研究发现表明投资条约的实际影响超出了缔约方在条约谈判及签订时的预期范围,对东道国造成了难以预知的国内政策影响。

论文简介

双边投资条约(bilateral investment treaty, or BIT)是各国或各地区政府间签订的,旨在保护外国投资者权益的国际条约。一方面,经典的国际政治经济学文献认为双边投资条约给予了投资者起诉东道国政府的权利,因而有助于催生对投资者友好的政策;而另一方面,晚近的研究认为,双边投资条约下投资者的诉讼权利会导致政府因为担心被控违反投资者保护标准而不愿出台或执行旨在促进公共利益的政策及法规。投资条约所导致的这类“监管寒蝉效应”(regulatory chill effect)在环境保护和公告卫生政策领域已经得到了较为充分地讨论,但在企业税收和公共财政领域得到的考查相对较少。本文认为,虽然双边投资条约中通常有明确的“税收例外条款”(tax carve-outs),但这类条约仍然可以通过其确立的“公平与公正待遇”(fair and equitable treatment, or FET)以及“保护伞条款”(umbrella clause)等投资者保护标准阻碍发展中国家政府对投资者征税并减少国家的财政收入。

根据投资条约中的FET条款,外国投资者可以指控东道国政府的某些税收是以歧视性方式征收的,因而违反了投资保护标准,从而阻止政府征税。在投资争端解决实践中,外国投资者确实偶尔会提起此类诉讼,有时还会胜诉。另一个影响渠道相对间接但却可能对政府税收有具有更大影响的条款是“保护伞条款”。这类条款将投资条约对外国投资者的保护范围延伸至企业与政府签订的商业合同范畴内。在“保护伞条款”的效力下,投资者可以将商业性质的合同纠纷升格为指控政府违反国际条约义务的投资争端,从而增强其在某些政策领域向政府施压的能力。

投资条约中的“保护伞条款”与外国投资者在发展中国家的能源及资源开采项目有重要的关联,这些项目的商业合同常包括东道国政府承诺投资项目监管环境和税收待遇不发生变化的所谓 “稳定协议 ”(stabilization agreement)。由于这类“稳定协议”往往不包含制度化的争端解决机制,因此在没有投资条约中“保护伞条款”的情况下,商业合同中政府对某些政策领域的承诺的可执行性较为有限。“保护伞条款”的存在则使得投资者可以直接利用投资条约中的“投资者-国家争端解决机制”(investor-state dispute settlement, ISDS)对政府的政策变化提起诉讼。对投资者来说,即使在商业合同中存在争端解决安排的情况下,将合同违约纠纷升级为违反国际条约义务的纠纷是更有利的,因为此举可以使得投资者在同一仲裁环境中将基于合同的索赔与可能同时发生的违反条约义务行为捆绑在一起。这不但降低了诉讼成本、减少了在多个法庭进行仲裁时出现不一致的可能性、还能使投资者更有效地就相关领域的政策举措向东道国政府施压。“保护伞条款”的存在将合同纠纷推向了对投资者有利的方向并增加了投资条约对政府的约束作用。由于发展中国家作为东道国的资源开采合同更有可能包含与税收政策相关特定“稳定条款”,因此在拥有大量能源的资源储量的发展中国家,“保护伞条款”在投资条约中的存在极有可能对政府税收产生影响。

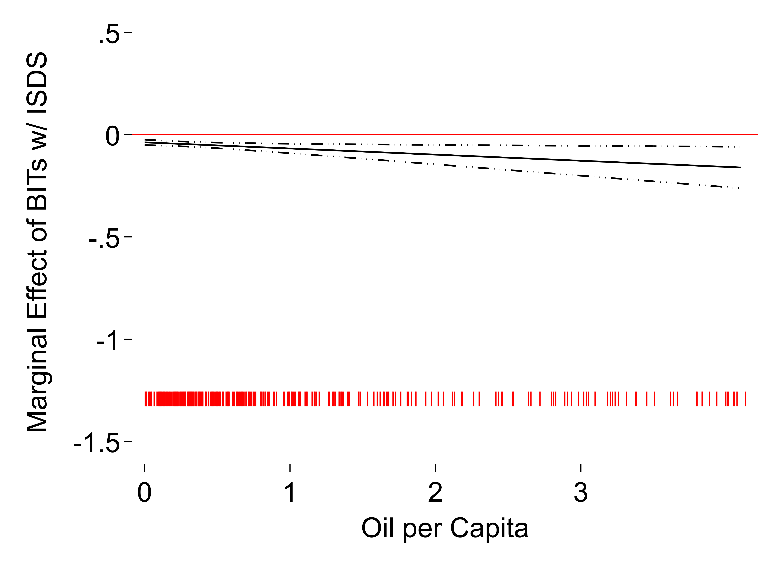

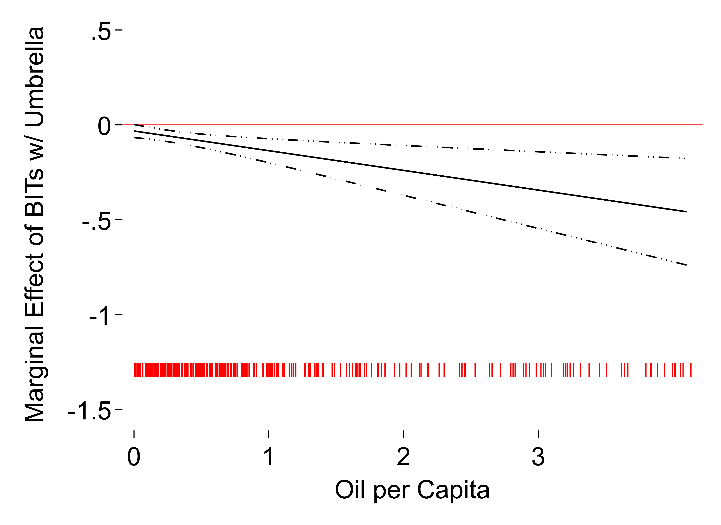

本文对1996年至2020年间100多个发展中国家的政府税收收入数据的分析得出了支持以上假设的证据。分析发现发展中国家签订的双边投资条约的数量对政府税收收入有负面影响。而且与本文理论预期制相一致的是,双边投资条约在资源生产国中对政府税收收入的效应规模更大。同时,在双边投资条约中包含“保护伞条款”的资源生产国,双边投资条约的税收抑制效应也更大。如下图所示,不包含“保护伞条款“的投资条约(图1)对一国税收收入的影响为负且显著但不受该国人均石油收入的影响;包含“保护伞条款“的投资条约(图2)对一国税收收入的负面影响更显著地随着该国石油收入的增加而扩大。

图1

图2

这一分析结果在对关键变量采用不同测量方法、加入不同的控制变量以及使用工具变量回归来处理内生性时都保持高度稳健。本文采取了两种工具变量来应对投资条约数量的潜在内生性。第一种工具变量是用一国出口产品结构来衡量的“经济上相似”的国家所批准的双边投资协定数量。该工具变量先估计国家间与出口相关的指标每年的跨国相关性,再根据这些相关性形成一个加权矩阵来计算出“经济上相似”的潜在投资竞争国家的双边投资条约的数量。根据投资条约的竞争性扩散机制,“经济上相似”的国家签署的双边投资条约的增加会促使一国也签订更多的投资条约。在一阶段回归中,双边投资条约的数量确实显示出与出口情况相似的国家已批准双边投资条约的数量显著相关。这部分分析还专门考查了”排他性限制“(exclusion restrictions)的合理性。我们发现除了通过对双边投资条约的间接影响外,出口情况相似的国家的双边投资条约对税收的直接影响并不明显。这表明经济和出口构成这一类复杂的国家经济结构的相似性所导致的资本竞争不足以直接驱使这类国家间简单的资本税收竞相逐低,也就构不成是低税收水平的主要原因。第二种工具变量利用一国批准的联合国教科文组织的非经济类公约的累计数量作为双边投资条约的工具变量。本文分析所得的结果也具有很强的实际意义。对于一个石油产量较高、处于总样本中第 75 百分位数的国家-年份样本,将包含保护伞条款的双边投资条约的数量从第 25 百分位增加到第 75 百分位(约相当于从 2个到 10 个投资条约)将导致该国年税收收入的GDP占比减少 1.25 个百分点(约为该变量标准差的 50%)。

本文的研究结果表明,双边投资条约的经济影响比通常理解的更为广泛。虽然这类条约的传统意义在于帮助发展中国家吸引直接投资,但其催生的政策威慑效应可能还遏止了政府的合理监管,并在事实上降低了东道国政府的税收收入,从而有悖于其促进发展的初衷。因此,在全面评估双边投资条约的影响时,不仅要考虑其吸引外国直接投资的作用,还要评估这些投资是否足以弥补其对政府税收的不利影响。最后,尽管投资条约明确排除税收作为其约束领域,但其影响仍在实践中出乎意料地扩展至政府税收。本文的发现表明投资条约对东道国政府政策的实际影响很可能超出了条约谈判及签订时的预期范围,对缔约国政府造成了难以预知的政策约束和影响。

论文详情

Bodea, Cristina, Jia Chen, Andrew Kerner, and Fangjin Ye. 2024. “Global Treaties and Domestic Politics: Do Bilateral Investment Treaties Constrain Taxation in Developing Countries?” International Studies Quarterly 68(3).

作者简介

Cristina Bodea,密歇根州立大学政治学系教授。她的研究兴趣集中于国际和比较政治经济学,性别与政治经济学,以及政治冲突。

陈佳,必赢bwin官网登录入口副教授。他的研究领域为国际投资体制,经贸及投资争端解决,以及国际资本流动的政治经济学。

Andrew Kerner,密歇根州立大学政治学系副教授。他目前的研究涉及金融政治,国际投资与跨国生产、投资争端解决、金融发展以及社会福利改革的政治后果。

叶方进,上海财经大学公共经济与管理学院副教授。他的研究领域为国际及比较政治经济学,尤其关注贸易、投资以及收入不平等等议题。

版权所有:2022年BWIN·必赢(中国)官方网站-登录入口

通讯地址:上海市华山路1954号新建楼